ЯжНзЖЮЮвЙњЕФИіШЫЫљЕУЫАвбОГѕВНОпгаСЫвдМвЭЅЮЊЕЅЮЛНјааФЩЫАЕФаджЪЃЌЕЋдкбјРЯЗНУцШДШдШЛЪЧвдИіШЫЮЊЕЅЮЛНјааЫАЧАПлГ§ЁЃЭМЮЊ2018Фъ3дТ7ШеЃЌ88ЫъЕФЦЄбЇЪщЃЈгввЛЃЉдкжиЧьЪаФЯДЈЧјКъШЪвНдКПЕИДЭаРЯжааФЕЏЧйЁЃ

2018Фъ10дТ20ШеЃЌБИЪмжѕФПЕФЁЖИіШЫЫљЕУЫАзЈЯюИНМгПлГ§днааАьЗЈЃЈеїЧѓвтМћИхЃЉЁЗЃЈвдЯТМђГЦЁЖднааАьЗЈЁЗЃЉГіТЏЃЌВЂЯђЙЋжкеїЧѓвтМћЁЃ

ЁЖднааАьЗЈЁЗзїЮЊЁЖИіШЫЫљЕУЫАЗЈЁЗаоИФКЭИіЫАИФИяЕФХфЬзеўВпЃЌбЯИёзёбЙЋЦНКЯРэЁЂМђБувзааЁЂЧаЪЕМѕИКЁЂИФЩЦУёЩњЕФжЦЖЈддђЃЌЯИЛЏСЫзгХЎНЬг§ЁЂМЬајНЬг§ЁЂДѓВЁвНСЦЁЂзЁЗПДћПюРћЯЂЁЂзЁЗПзтН№ЁЂЩФбјРЯШЫСљИіЗНУцзЈЯюИНМгПлГ§ЕФОпЬхПлГ§БъзМЁЂЪЪгУеўВпЬѕМўвдМАОпЬхЙцЖЈЕШЃЌЮЊаТИіЫАЗЈЪЕЪЉзЈЯюИНМгПлГ§ЬсЙЉСЫУїШЗвРОнЁЃ

вЛЁЂзЈЯюИНМгПлГ§ЪЕЪЉКѓЃЌМѕЫАСІЖШНјвЛВНМгДѓ

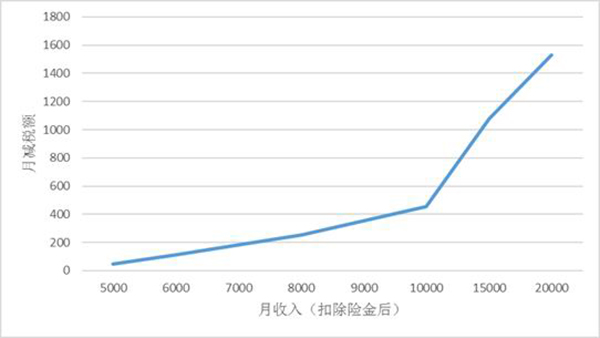

ИљОнЙњМвЫАЮёзмОжЕФдЄВтЃЌ10дТ1ШеЦ№ЃЌИіЫАаТЛљБОЗбгУМѕГ§БъзМКЭаТЫАТЪМЖОрЪЕЪЉКѓЃЌдкПлГ§ЩчЛсБЃЯеЗбКЭзЁЗПЙЋЛ§Н№ЕШЯюФПКѓЃЌдТШы8000дЊЕФУёжкУПдТПЩвдМѕЫА255дЊЃЌЖјдТШыСНЭђдЊЪБУПдТПЩвдМѕЫАДя1530дЊЁЃОпЬхдТЪеШыгыМѕЫАЖюЕФЖдгІЙиЯЕШчЭМ1ЫљЪОЁЃ

ЭМ1ЃКдТЪеШыгыдТМѕН№ЖюЁЃ

ЭМ1ЃКдТЪеШыгыдТМѕН№ЖюЁЃ

зд2019Фъ1дТ1ШеЦ№ЪЕЪЉзлКЯЫљЕУзЈЯюИНМгПлГ§КѓЃЌгІФЩЫАЫљЕУЖюЕФНјвЛВНМѕЩйгыЫАТЪМЖОрРЉДѓКЭЛљБОПлГ§діМгЕФЕўМгаЇгІЛсЪЙЕУЫљЕУЫАМѕЫАЗљЖШНјвЛВНРЉДѓЁЃЯрНЯгкЛљБОПлГ§ЃЌзЈЯюИНМгПлГ§ЕФЬиЕуЪЧеыЖдадЧПЃЌФмЙЛАДееКъЙлеўВпЗНЯђЖЈЯђНЕЕЭЯрЙиФЩЫАШЫЕФЫАИКЃЌДгЖјКЯРэв§ЕМОгУёааЮЊЁЃШчбјРЯЗбгУгызгХЎНЬг§ЗбгУЕФПлГ§ЃЌЗћКЯжаЛЊУёзхз№РЯАЎгзЕФДЋЭГУРЕТЃЌЛсДйЪЙМвГЄИќМгжиЪгзгХЎЕФНЬг§ЁЃМЬајНЬг§жЇГіЗбгУЕФПлГ§вВгаРћгкФЩЫАШЫМЬајбЇЯАаТММФмЃЌЬсИпздЩэЙЄзїФмСІЁЃ

ЪзЯШЃЌбјРЯКЭзгХЎНЬг§ИНМгПлГ§ЖджаЕШКЭжаЕЭЪеШыепгХЛнСІЖШзюДѓЁЃ

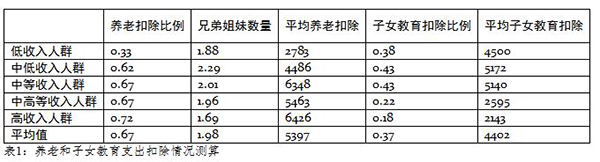

ЫцзХЮвЙњШЫПкздШЛГіЩњТЪЕФВЛЖЯНЕЕЭКЭРЯСфЛЏГЬЖШМгОчЃЌЩФбјРЯШЫКЭбјг§згХЎЕФбЙСІШевцГЩЮЊУёжкЕФжївЊОМУИКЕЃЁЃвђДЫЃЌЩФбјРЯШЫКЭзгХЎНЬг§ЗНУцЕФжЇГіБЛФЩШыСЫаТИіЫАЗЈЕФзЈЯюИНМгПлГ§ЗЖЮЇЁЃИљОнЁЖднааАьЗЈЁЗжаЕФЙцЖЈЃЌНсКЯЙЋПЊЪ§ОнЃЌЮвУЧЖдВЛЭЌЪеШыШЫШКПЩЯэЪмЕФбјРЯКЭзгХЎНЬг§жЇГіПлГ§НјааВтЫуЃЌНсЙћШчБэ1ЫљЪОЁЃ

гЩБэ1ПЩвдПДГіЃЌга67%ЕФФЩЫАШЫОпгабјРЯЕжПлЕФзЪИёЃЌЖјетаЉШЫЦНОљРДПДга1.98ИіажЕмНуУУЁЃвђДЫЃЌЦНОљУПИіФЩЫАШЫУПФъвђЮЊбјРЯЗбгУПЩвдЕжПл5397дЊЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌЕЭЪеШыШЫШКОпгабјРЯзЪИёЕФБШР§НЯЕЭЃЌЧважЕмНуУУЪ§СПНЯЖрЃЌвђДЫЃЌЕЭЪеШыШЫШКЦНОљбјРЯЗбгУЕФЕжПлНЯЩйЃЌНі2783дЊЁЃ

гЩБэ1ПЩвдПДГіЃЌга67%ЕФФЩЫАШЫОпгабјРЯЕжПлЕФзЪИёЃЌЖјетаЉШЫЦНОљРДПДга1.98ИіажЕмНуУУЁЃвђДЫЃЌЦНОљУПИіФЩЫАШЫУПФъвђЮЊбјРЯЗбгУПЩвдЕжПл5397дЊЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌЕЭЪеШыШЫШКОпгабјРЯзЪИёЕФБШР§НЯЕЭЃЌЧважЕмНуУУЪ§СПНЯЖрЃЌвђДЫЃЌЕЭЪеШыШЫШКЦНОљбјРЯЗбгУЕФЕжПлНЯЩйЃЌНі2783дЊЁЃ

ДгзгХЎНЬг§ОЗбЕФЕжПлРДПДЃЌ37%ЕФФЩЫАШЫОпгаЕжПлзгХЎНЬг§ОЗбЕФзЪИёЃЌЦНОљПЩвдЪЙвЛИіФЩЫАШЫдіМгЕжПл4402дЊЃЌЖјЧвгЩгкЕЭЪеШыШЫШКОпгазгХЎНЬг§ОЗбЕжПлЕФБШР§УїЯдИпгкИпЪеШыШЫШКЁЃвђДЫЃЌЯрЖдбјРЯЗбгУЕжПлЖјбдЃЌзгХЎНЬг§ОЗбЖдЕЭЪеШыШЫШКИќгаРћЁЃ

ЦфДЮЃЌећЬхМѕЫАаЇЙћВтЫужаЃЌУтЫАЖюЬсИпКЭбјРЯзЈЯюИНМгПлГ§ЕФМѕЫАаЇЙћеМБШзюДѓЁЃ

ИљОнВЦеўВПЕФВтЫуЃЌУтеїЖюЬсИпЕН5000дЊКѓЃЌЮвЙњОЭвЕзмШЫЪ§жаЃЌИіЫАФЩЫАШЫЕФеМБШДгДЫЧАЕФ44%НЕЕНСЫ15%ЁЃ2017ФъФЉЃЌГЧеђОЭвЕШЫдБ4.25вкШЫЃЌетвтЮЖзХИіЫАФЩЫАШЫНЋДгдРДЕФ1.87вкШЫМѕЩйжС6400ЭђШЫзѓгвЁЃЖјЧвИљОнВЦеўВПИБВПГЄГЬРіЛЊИјГіЕФЪ§ОнЃЌИіШЫЫљЕУЫАУтеїЖюгЩ3500дЊЬсИпЕН5000дЊЃЌМДУПФъ6ЭђдЊЃЌНЋЛсЪЙЕУИіШЫЫљЕУЫАЫАЪеЪеШыМѕЩй3200вкдЊЁЃ

вђДЫЃЌЮвУЧЪЙгУЫљеЦЮеЕФЪ§ОнВтЫуСЫБОДЮИіШЫЫљЕУЫАзЈЯюИНМгПлГ§ЖдВЦеўЪеШыЕФгАЯьЁЃДгећЬхМѕЫАЙцФЃРДПДЃЌдкзлКЯПМТЧУтеїКЭЫАТЪМЖОрЕїећЁЂДѓВЁвНСЦПлГ§ЁЂбјРЯПлГ§КЭНЬг§ПлГ§ЕШзлКЯЬѕМўЃЈВЛПМТЧЗПЮнзтСоПлГ§ЃЉЪБЃЌИїЯюеўВпећЬхМѕЫАаЇЙћШчБэ2ЫљЪОЁЃ

гЩБэ2ПЩжЊЃЌУтЫАЖюЬсИпКЭбјРЯзЈЯюИНМгПлГ§ЕФМѕЫАаЇЙћзюКУЃЌЗжБ№ДяЕНСЫ3200вкдЊКЭ1040вкдЊЃЌОљГЌЙ§СЫЧЇвкдЊЙцФЃЃЌЖјДѓВЁвНСЦЕФБъзМЪЪгУЬѕМўНЯЮЊбЯИёЃЈздИКГЌЙ§15000дЊЕФВПЗжВХдЪаэЫАЧАПлГ§ЃЌВЂЧвВЛЕУГЌЙ§УПФъ6ЭђдЊЃЉЃЌМѕЫАЙцФЃгаЯоЃЌНіЮЊ7вкЁЃзгХЎНЬг§ОЗбПлГ§ПЩвдЪЙЕУИіШЫЫљЕУЫАМѕЫА620вкдЊзѓгвЁЃ

гЩБэ2ПЩжЊЃЌУтЫАЖюЬсИпКЭбјРЯзЈЯюИНМгПлГ§ЕФМѕЫАаЇЙћзюКУЃЌЗжБ№ДяЕНСЫ3200вкдЊКЭ1040вкдЊЃЌОљГЌЙ§СЫЧЇвкдЊЙцФЃЃЌЖјДѓВЁвНСЦЕФБъзМЪЪгУЬѕМўНЯЮЊбЯИёЃЈздИКГЌЙ§15000дЊЕФВПЗжВХдЪаэЫАЧАПлГ§ЃЌВЂЧвВЛЕУГЌЙ§УПФъ6ЭђдЊЃЉЃЌМѕЫАЙцФЃгаЯоЃЌНіЮЊ7вкЁЃзгХЎНЬг§ОЗбПлГ§ПЩвдЪЙЕУИіШЫЫљЕУЫАМѕЫА620вкдЊзѓгвЁЃ

ИљОнБэ1ПЩвдПДГіЃЌгЩгкОпгабјРЯЗбгУПлГ§зЪИёЕФШЫЪ§еМБШУїЯдИпгкзгХЎНЬг§ЃЌЧвбјРЯЗбгУЕФПлГ§БъзМЮЊ24000дЊЃЌУїЯдИпгкзгХЎНЬг§ОЗб12000дЊЕФПлГ§БъзМЃЌвђДЫбјРЯЗбгУЫАЧАПлГ§ЕФМѕЫАаЇЙћУїЯдИпгкзгХЎНЬг§ОЗбЁЃ

гЩгкВЂЮДеЦЮеВЛЭЌМвЭЅЗПЮнДћПюРћЯЂКЭзтЗПЕФаХЯЂЃЌвђДЫЃЌЮвУЧВЂЮДзМШЗВтЫуЗПЮнДћПюРћЯЂКЭзтЗПЕФзЈЯюИНМгПлГ§ЖдИіШЫЫљЕУЫАЫАЪеЪеШыЕФгАЯьЁЃЕЋПМТЧЕНзтЗПКЭЗПЮнДћПюЕФЗбгУПлГ§БъзМДѓдМЮЊ12000дЊЃЌЧвбЯИёЯоЖЈСЫЪзЬзЗПЕФДћПюРћЯЂВХФмЕжПлИіШЫЫљЕУЫАЃЌвђДЫПЩЯэЪметвЛгХЛнЕФШЫЪ§ПЩФмгаЯоЁЃЮвУЧдЄЙРЗПЮнДћПюРћЯЂгыЗПзтЕжПлИіШЫЫљЕУЫАЕФМѕЫАаЇЙћгІИУдк500вкдЊзѓгвЁЃ

вђДЫЃЌБОДЮИіШЫЫљЕУЫАзЈЯюИНМгПлГ§НЋДѓдМЪЭЗХ2000вкзѓгвЕФМѕЫАКьРћЁЃ

ЖўЁЂЪЕЪЉЪБПЩФмДцдкЕФЮЪЬт

гЩгкЮвЙњИеИеЪЕаазлКЯЫљЕУПЮеїЃЌИіЫАПлГ§еўВпжЦЖЈУЛгаКмЖрОбщЃЌеїЙмЛљДЁЩшЪЉНЈЩшКЭеїЙмЗНЪНЫЎЦНШдШЛгаЯоЃЌвђДЫДгЮвЙњЕФЪЕМЪЧщПіГіЗЂЃЌИљОнМђБувзааЁЂЧаЪЕМѕИКЕШддђЃЌЯрЙиБъзМЕУвджЦЖЈЁЃЫфШЛМѕЫАаЇЙћЯджјЃЌПлГ§ЪЪгУМђБувзааЃЌДяЕНСЫдЄЦкЕФеўВпаЇЙћЃЌЕЋДгЫАжЦЭъЩЦЕФНЧЖШКЭЪЕМЪеїЙмЕФНЧЖШРДПДЃЌШдДцдквЛаЉВЛзуЃЌашвЊИљОнЪЕМЪЧщПіВЛЖЯЭъЩЦЁЃ

вЛЪЧПлГ§БъзМЖЈЖюОгЖрЃЌгыЪЕМЪЧщПіВюОрНЯДѓЁЃБОДЮжЦЖЈЁЖднааАьЗЈЁЗЕФжївЊддђЪЧМђБувзааКЭЧаЪЕМѕИКЃЌвђДЫдкжЦЖЈБъзМжажївЊЪЧВЩгУЖЈЖюБъзМЃЌМДЮоТлЪЕМЪЗЂЩњЖюЪЧЖрЩйЃЌОљВЩгУЭГвЛЕФПлГ§БъзМНјааПлГ§ЁЃетжжБъзМЫфШЛМђБувзааЃЌЕЋЪЧВЛЗћКЯЫАЪеФмСІИКЕЃддђЁЃ

етИіЮЪЬтдкЩФбјРЯШЫжЇГіЁЂзЁЗПзтСожЇГіКЭзЁЗПРћЯЂжЇГіЕШзЈЯюИНМгПлГ§жаЦеБщДцдкЁЃдкЩФбјРЯШЫжЇГіПлГ§ЗНУцЃЌЁЖднааАьЗЈЁЗЙцЖЈЃЌЖРЩњзгХЎУПФъбјРЯЕФЫАЧАПлГ§ЖюЖШЮЊ24000дЊЁЃЖјФЩЫАШЫЮЊЗЧЖРЩњзгХЎЕФЃЌгІЕБгыЦфажЕмНуУУЗжЬЏУПФъ24000дЊЃЈУПдТ2000дЊЃЉЕФПлГ§ЖюЖШЃЌУПвЛФЩЫАШЫЗжЬЏЕФПлГ§ЖюзюИпВЛЕУГЌЙ§УПФъ12000дЊЃЈУПдТ1000дЊЃЉЁЃЕЋЖдЗЧЖРЩњзгХЎЃЌЧважЕмНуУУвтЭтЩэЭіЕФЧщПіЮДгшПМТЧЁЃ

дкзЁЗПДћПюРћЯЂжЇГіЗНУцЃЌПЩФмДцдкЗђЦоФЩЫАШЫНсЛщЧАИїздМДгаСНЬзЪзЬззЁЗПЃЌВЂЧвЗжБ№ГЅЛЙДћПюРћЯЂЕФЧщПіЁЃИљОнЙцЖЈЃЌНсЛщЧАЖўШЫПЩвдЗжБ№ПлГ§ИїздЪзЬззЁЗПЕФДћПюРћЯЂЃЌЖјНсЛщжЎКѓдђжЛФмЯэЪмвЛЬзЪзЬззЁЗПДћПюРћЯЂПлГ§ЃЌЧвжЛФмгавЛШЫНјааПлГ§ЁЃетдьГЩНсЛщЧАКЭНсЛщКѓЕФПлГ§ЖюВювьКмДѓЃЌПЩФмГіЯжЁАМйРыЛщЁБЁЂЭЦГйНсЛщЕФЧщПіЃЌЗДЖјВЛРћгкМвЭЅЕФЮШЖЈКЭЩњг§ТЪЕФЬсИпЁЃ

ЖўЪЧФЩЫАЕиЕуПЩФмДцдкГхЭЛЃЌГіЯжИіШЫЫљЕУЫАФЩЫАЕиКЭПлГ§ШЁЕУЕиВЛЦЅХфЕФЧщПіЁЃР§ШчЃЌЩФбјРЯШЫКЭзгХЎНЬг§жЇГіЗЂЩњдкФЩЫАШЫЕФОГЃОгзЁЕиЃЌзЁЗПзтН№жЇГіЁЂДѓВЁвНСЦжЇГіКЭзюКѓФЩЫАЩъБЈЪЧдкЦфЙЄзїЫљдкЕиЃЌФЩЫАШЫгжПЩФмДгЕкШ§ЕиШЁЕУЬиаэШЈЪЙгУЗбЁЂРЭЖЏБЈГъЕШЃЌетПЩФмЕМжТФЩЫАШЫдкЖрЕидЄНЛИіШЫЫљЕУЫАЁЃ

ФЩЫАШЫдкФъЕзНјааИіШЫЫљЕУЫАЛуЫуЧхНЩЪБЃЌШєЗЂЩњИіШЫЫљЕУЫАЭЫЫАЃЌЭЫЫАЗбгУгІИУРДдДгкФФИіЕиЧјЃЌдкетвЛЮЪЬтЕФШЗЖЈЩЯДцдкРЇФбЁЃШчЙћВЛЭЌЕиЧјВЩШЁЗжЬЏЕФЗНЗЈЃЌПЩФмЛсЕМжТЪЕМЪФЩЫАЕиГаЕЃСЫПлГ§ЗЂЩњЕиЕФГЩБОЃЌдьГЩЕиЗНВЦеўЪеШыКЭжЇГіМфЕФВЛЦЅХфЮЪЬтЃЛЫАЮёЛњЙидкКЫЪЕПлГ§ецЪЕадЪБЃЌвВПЩФмдкаХЯЂЛёШЁЁЂВПУХаЭЌЕШЗНУцУцЖдНЯДѓзшСІЁЃ

Ш§ЁЂНёКѓЭъЩЦЕФЗНЯђ

ИіШЫЫљЕУЫАжЦИФИяЕФЭЦНјЃЌЫАжЦЕФНЁШЋЭъЩЦШдгаКмГЄЕФвЛЖЮТЗвЊзпЁЃЮвУЧШЯЮЊЃЌНсКЯЮвЙњЪЕМЪЧщПіЃЌНёКѓПЩвддкШчЯТЗНУцНјвЛВНЭъЩЦЃК

вЛЪЧНјвЛВНЭъЩЦПлГ§БъзМЕФжЦЖЈЃЌгЩЭГвЛЖЈЖюБъзМЯђОнЪЕПлГ§ЁЂАДвЛЖЈБШР§ОнЪЕПлГ§ЃЌвдМАзюИпПлГ§ЯоЖюЁЂзюИпЪеШыПлГ§БШР§ЯожЦЕШВЛЭЌБъзМЯрНсКЯзЊБфЃЌВЩШЁСщЛюЖрбљЕФПлГ§ЗНЪНЁЃ

ЖўЪЧНјвЛВНЭъЩЦЧзЪєФЩЫАШЫжЎМфЕФМѕЫАРћвцЗжХфЁЃдкУёеўЁЂЙЋАВЁЂЩЬвЕвјааЕШВЛЭЌВПУХаХЯЂЬсЙЉИќМгШЋУцЭъЩЦЕФЧщПіЯТЃЌПЩвдж№ВНЗХПэЩФбјПлГ§ЕФЗЖЮЇжСЗђЦоЫЋЗНЕФИИФИЁЃ

ЯжНзЖЮЮвЙњЕФИіШЫЫљЕУЫАвбОГѕВНОпгаСЫвдМвЭЅЮЊЕЅЮЛНјааФЩЫАЕФаджЪЃЌШчКЂзгНЬг§ПлГ§ЁЂЗПДћРћЯЂПлГ§ЕШЃЌЕЋдкбјРЯЗНУцШДШдШЛЪЧвдИіШЫЮЊЕЅЮЛНјааЫАЧАПлГ§ЁЃвРОнЁЖднааЙцЖЈЁЗЃЌЗђЦоЫЋЗНжЛФмдкИКд№здМКЕФИИФИбјРЯЪБЛёЕУЩФбјРЯШЫзЈЯюИНМгПлГ§ЁЃШєЗђЦоЫЋЗННігавЛЗНОпгаЙЄзїЪеШыЃЌЪЕМЪЩЯГаЕЃзХЗђЦоЫЋЗНИИФИЙВЭЌЕФбјРЯЃЌЕЋЗЈТЩШДжЛдЪаэЦфдкНЩФЩИіЫАЪБЕжПлздМКИИФИЕФбјРЯЗбгУжЇГіЃЌВЛдЪаэЕжПлЖдЗНИИФИЕФбјРЯЗбгУжЇГіЃЌетВЛНіВЛКЯРэЃЌЖјЧвПЩФмв§ЗЂМвЭЅФкВПУЌЖмЃЌВЛРћгкКЭаГЩчЛсЕФМйЩшЁЃвђДЫЃЌЮвЙњгІж№ВННЈСЂвдМвЭЅЮЊЕЅЮЛНјааФЩЫАЕФИіШЫЫљЕУЫАжЦЖШЃЌПЩвдЯШПМТЧНЋЩФбјПлГ§ЕФЗЖЮЇРЉДѓжСЗђЦоЫЋЗНЕФИИФИЁЃ

|